나도 사회초년생 시절엔

맨처음 투자했던게 예적금이었다.

입사하자마자 더케이저축은행가서

적금 이자율 5%정도였나를 가입해서

매달 100만원씩 저축했다.

그때 멋도모르면서 미래의 부를 꿈꾸며 보람차했었다.

근데 10년지난 지금, 난 예적금은 쳐다도안본다.

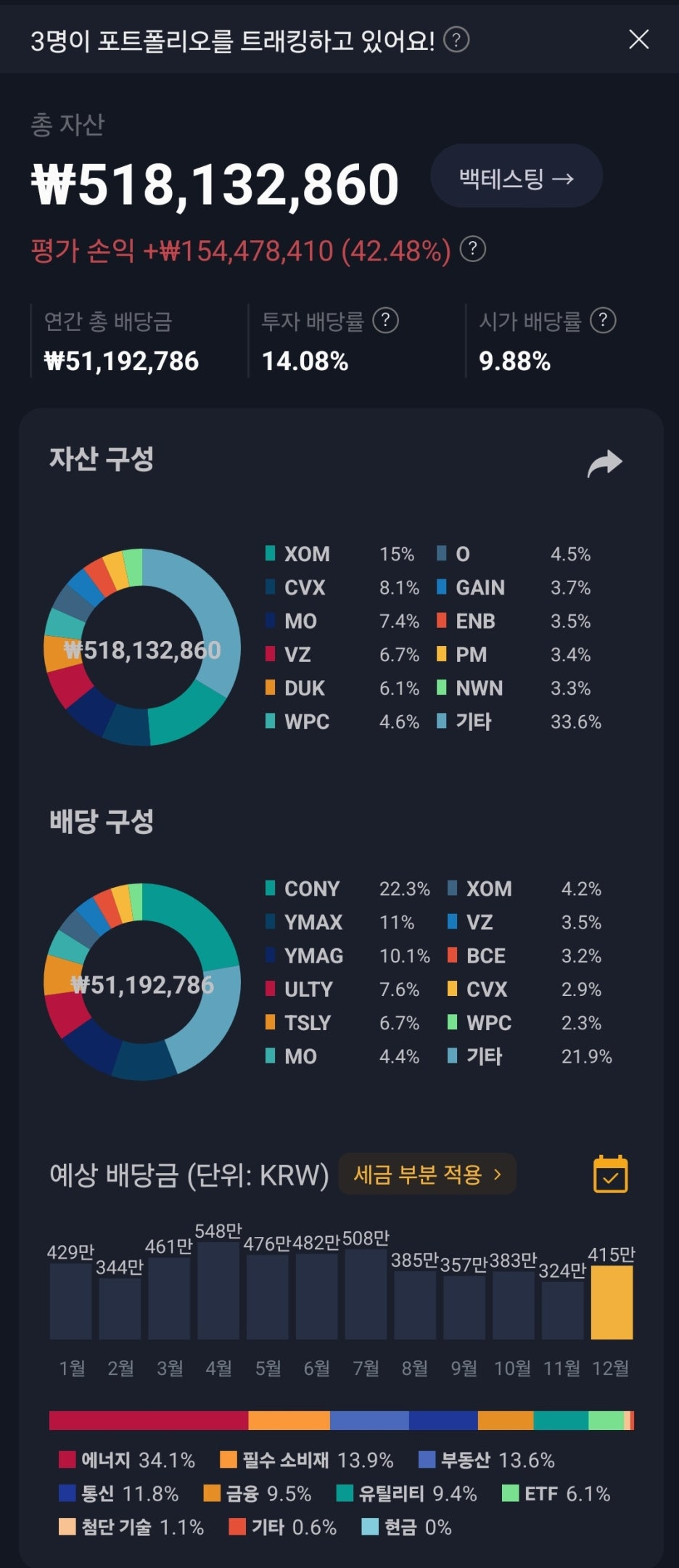

알다싶이 미국배당투자로 완전히 전환했고

5년이상 투자한 결과 이자율로 따지면

세후 연 14%수준까지 도달했다.

물론 이는 Yieldmax etf 포함으로인한 일시적 수치고,

해당 etf제외하면 세후 6.3%수준은 된다.

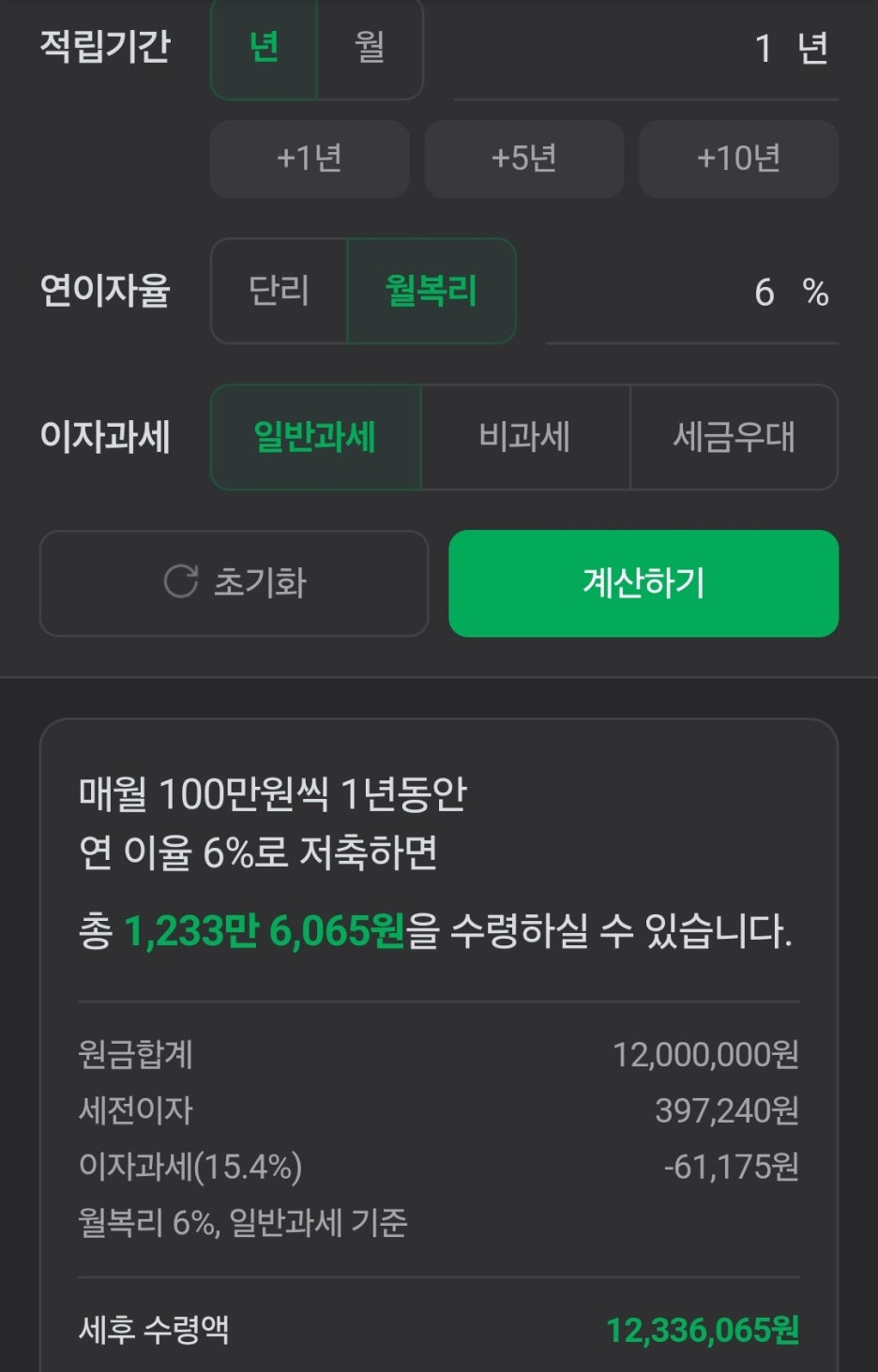

먼저 예금, 적금 이자율에 대해 꼭 알려주고싶은게 있는데..

적금 이자율 ÷ 2 = 예금 이자율

이 점이다.

이 내용은 직접 네이버 이자계산기를 두드려보면 금방 알 수 있다.

아래 두 이미지보면, 적금 6% 이자금액이 예금 3% 이자금액과 유사함을 볼 수 있다.

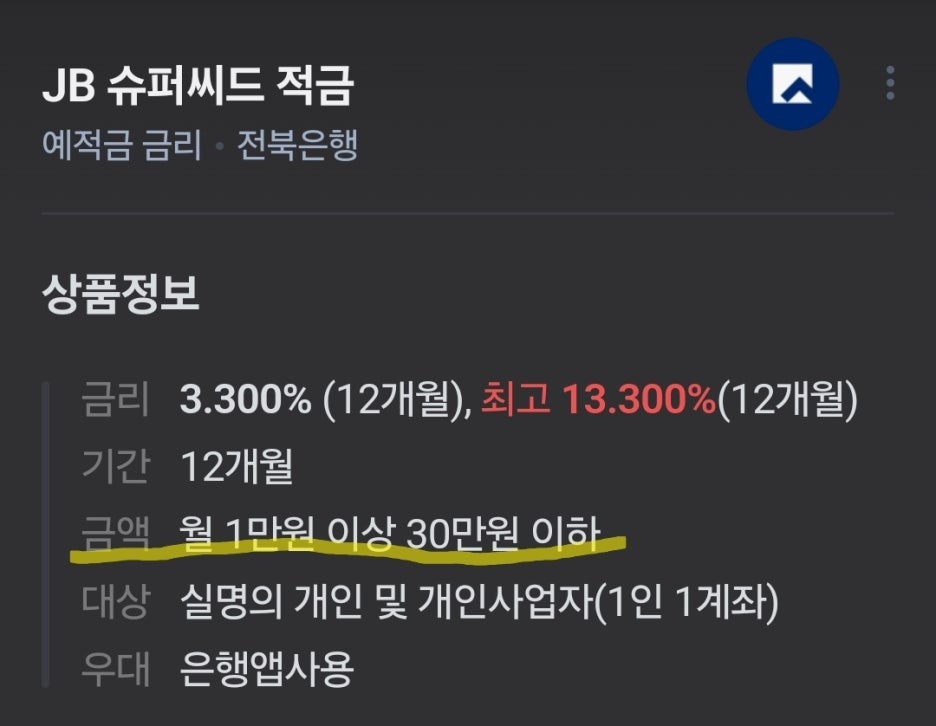

뉴스보면 저축은행에서 적금 이자율 10% 광고하는걸 볼 수 있다.

적금 이자율 10% 보면 우와싶겠지만..

실제론 예금 이자율 5%수준이라는거고

게다가 월납입금이 최대 십만원대라는 제한이 걸린게 대부분이다.

<결론>

- 더이상 은행들의 얄팍한 예적금가입 상술에 눈길도 주지 말자.

(고작 1년 이자금액 몇십만원이 최대다) - 배당투자가 훨씬 결과가 좋다.

p.s. 은행들은 못된게 예적금 이자율은 저런 상술로 얼마 안주면서,

대출 이자율은 주식투자 이득 수준으로 높게 책정한다.

그래서 금융지식 모르는 서민층이 예적금만 열심히하는게 안타까웠다.

그러니 은행포함 기업 배당주 사서, 그들로부터 반대로 돈을 뜯어서 작은 복수를 하길 추천한다.

728x90

'투자일기장' 카테고리의 다른 글

| 24년 12월 배당금 (0) | 2025.01.11 |

|---|---|

| 배당 투자, 은밀하게 위대하게 (0) | 2025.01.11 |

| 배당족에게 추천하는 어플 : 더리치, 도미노 (0) | 2025.01.11 |

| 양자컴퓨터 : 제2의 엔비디아? (0) | 2025.01.11 |

| LFP 배터리는 아직 게임체인저가 아니다 (0) | 2025.01.11 |