ELS, ELB 하면 안되는 이유

ELS(Equity Linked Securities), ELB(Equity Linked Bonds)는 파생증권상품이다.

ELS, ELB 모두 추종하는(연결된) 기초자산은 동일한 유형이다.

예로들면 s&p500같은 주가지수, 특정 주식종목(삼성전자 등), 환율 등이 기초자산이 된다.

ELS, ELB의 유일한 차이점은

ELS는 주식이란거고,

ELB는 채권이란 점이다.

쉽게 얘기해 ELS, ELB는 위 기초자산 가격의 움직임을 추종하다가,

만기일때 해당 가격이 목표 달성/미달성 여부에따라 최종 수익/손실이 결정된다.

다만 ELB는 채권이만큼, 만기까지 보유 시 손실이 아닌, 원금 그대로 돌려받긴한다.

(근데 그것도 사실 3년 기회비용날린 손실이지..)

참고로 ELS, ELB 수익은 이자/배당수익으로 취급된다.

(즉 금융종합소득세 함정이 있다는 뜻이다)

근데 수익을 어떤 방식으로 주는걸까?

알고보면 무슨 홀짝맞추는 수준으로 수익이 결정된다..

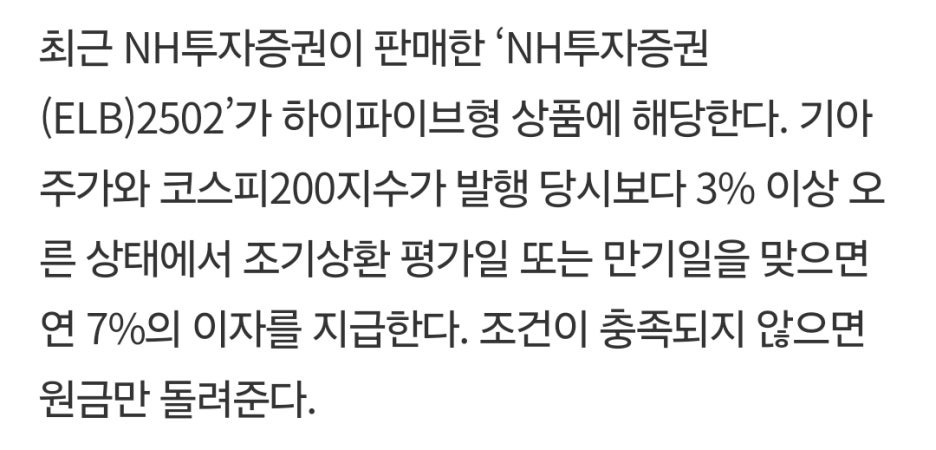

예로들면 아래와 같다.

참고로 위는 ELB이고, ELS는 만기시 위 조건이 불성립되면, 원금손실이 발생한체 돌려준다.

그 대표적인 예가 아래 은행 홍콩 ELS 집단손실 건이다.

은행이 금융지식 부족한 고객대상으로

여기 돈넣어두면 연7% 이자받아요~

이런식으로 ELS 설명도없이 가입시켰다가

만기시 홍콩지수가 목표미달성되서

은행이 가입고객에게 몽땅 원금손실떠넘기려했던 사건이다.

이제 ELS, ELB 설명을 끝내고

왜 ELS, ELB를 투자 안해야하는지 이유를 쓰겠다.

(물론 개인 견해일 뿐이다)

(1) ELS, ELB도 결국엔 이자/배당수익이다.

내 경우를 보면 알 수 있듯

일반적인 미국배당투자만으로도

세전 연 10% 수익률 얼마든지 낼 수 있다.

추가로 일반 배당주 투자법은

기업, 지수 상승분을 덤으로 가져갈 수 있다. (물론 하락분도..)

실제로 내 주식수익도 배당수익은 연2천만원 수준이지만,

지금까지 배당주 주가수익은 1억5천만원이다.

근데 ELS, ELB는 딱 목표달성 Y,N여부에만 투자할 수 있다.

즉 목표달성하더라도 투자한 기초자산의 상승분은 덤으로 못가져간다.

딱 세전 연7% 이자수익 그게 다인거다.

위 내 주가수익은 애초부터 못버는 구조인 것이다.

(2) 금융종합소득세

위에서 언급했듯이 ELS, ELB 수익은 이자/배당금 형식으로 만기에 "일시" 지급된다.(목표달성시에만)

보통 3년만기이고, 성공시 연 수익률이 평균 7%정도라고치면..

해당 이자수익을 3년치로 일시에 받으니

왠만하면 금융종합소득세 기준 2천만원을 넘을 것이다.

그러니 2천만원넘은 잔액분의 23%를 세금으로 추가로 내야한다.

차라리 일반 배당투자처럼 매년 배당금을 주면 피할 수도 있는 건데 말이다.

<결론>

그러니 굳이 홀짝맞추는 초딩도박같은

ELS, ELB를 통해 이자수익 벌 이유가 없다.

차라리 잘모르겠으면 SCHD, JEPI, 국내 ETF 등을 사는게 훨씬 낫다.